Är århundradets stora räntefest över nu?

Låga räntor har under många år eldat på fastighetsmarknaden. Sedan en tid verkar den ha passerat botten och med stöd av högre inflationssiffror förväntas Riksbanken påbörja sin höjningscykel under första halvåret nästa år. Den stora frågan är hur mycket högre räntor vi ska förvänta oss?

(texten är tidigare publicerad i magasinet Fastighetsvärlden nr 11/2017 och är författad av Linus Ericsson, head of JLL debt & financial advisory)

Som finansiell rådgivare till fastighetsbolag får jag dagligen frågor om hur stor risken är för högre räntor. Frågan är komplex och ska på intet sätt begränsas till en bedömning av riksbankens agerande och inflationens utveckling i det korta perspektivet. Här nedan har jag försökt kartlägga vilka faktorer som påverkar ränteutvecklingen.

Penningpolitik är stabiliseringspolitik, det vill säga den syftar till att minimera konjunktursvängningarna. Den har väldigt liten påverkan på ekonomins trendmässiga utveckling. För 25 år sedan lades den svenska penningpolitiken om från växelkurs- till inflationsmål, efter flera årtionden med återkommande devalveringar och hög och varierande inflation. I dag bedrivs inflationsmålspolitik i de flesta utvecklade länder. Och inflationen har definitivt varit lägre än tidigare, men konjunktursvängningarna har haft ungefär samma magnitud som tidigare.

Det är inte heller helt klarlagt hur mycket av inflationsstabiliseringen som är penningpolitikens förtjänst. BIS (Bank of International Settlement) presenterade i somras en rapport där de pekar på att centralbankers möjlighet att påverka inflationen är högst begränsad. Penningpolitiken fungerar för att bryta inflations- och deflationsspiraler men inte för att finjustera inflationsnivån i ett kortare perspektiv. Detta förklarar varför centralbanker är så fokuserade på att försvaga den inhemska valutan, eftersom det skapar importerad inflation.

Slutsatsen är att det mycket väl kan vara så att centralbankernas superexpansiva penningpolitik under de senaste åren endast haft marginellt inflationshöjande effekt på bekostnad av att tillgångspriser och finansiella risker blåsts upp.

Mycket talar för att globaliseringen kommer att fortsätta att hålla inflationen nere. Arbetskraften i ett enskilt land konkurrerar inte längre bara med andra i samma land utan i allt större utsträckning med arbetskraften i andra länder. Löneutvecklingen styrs därför i mycket hög grad av vad som händer i omvärlden. Det har lett till ett svagt samband mellan arbetslöshet och inflation (den kortsiktiga Philipskurvan är nästan horisontell för er som gillar nationalekonomi).

Digitalisering, delningsekonomi och automatisering har satt spår i inflationsutvecklingen och kommer att göra det även framöver. Näthandeln för matvaror ökar i år med 30 procent. Digitaliseringen höjer konkurrenstrycket och pressar priser och marginaler på många marknader. I delningsekonomin försvinner många skattekilar. Till det kommer automatiseringen och robotiseringen som bedöms bli den stora revolutionen på arbetsmarknaden. Inte bara när det gäller varuproduktion utan även på de flesta tjänstemarknader.

Det finns således mycket som talar för att priserna på många varor och tjänster kommer att pressas nedåt vilket skulle ge låg inflation så som den mäts i de flesta inflationsmått (KPI är ett levnadskostnadsindex).

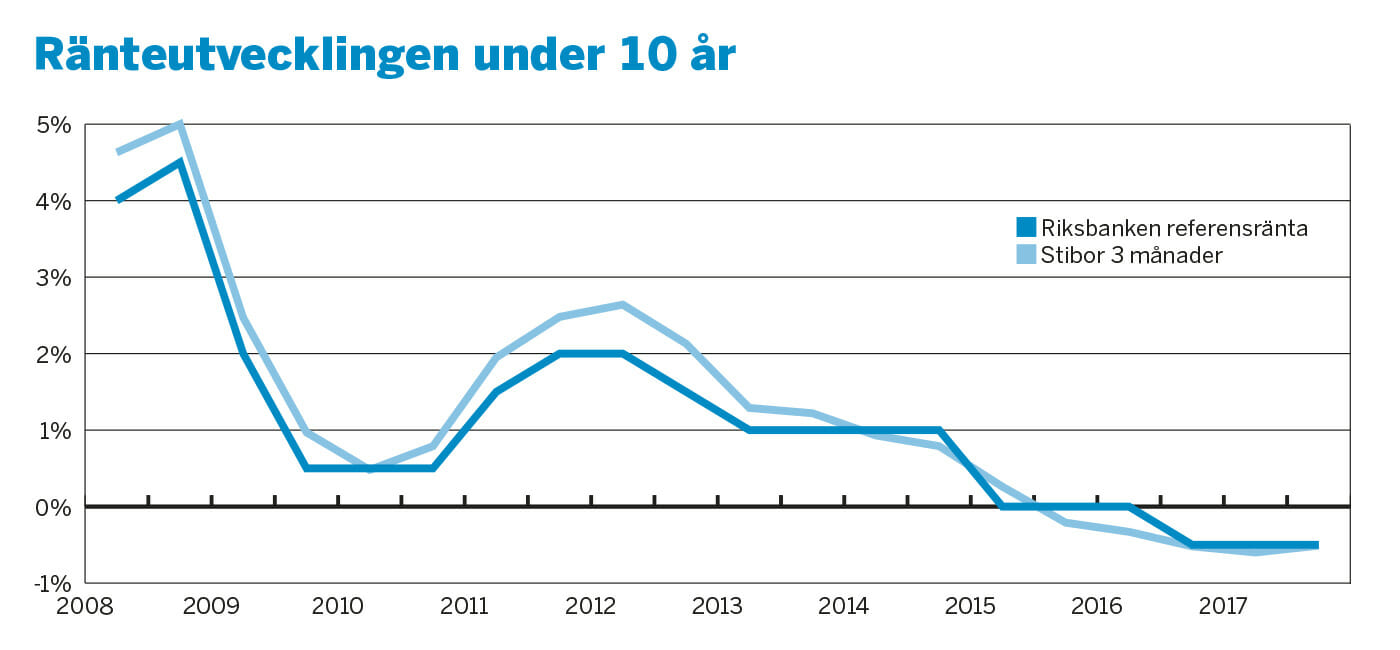

Volatiliteten i marknadsräntor har minskat men variationerna i lånemarginaler har ökat. Det är förmodligen något vi får lära oss leva med. Kreditmarknaden är under förändring.

Efter den stora finanskrisen för nästan tio år sedan har regleringen av finansmarknaderna ökat markant. Kraven på eget kapital, reserver, riskhantering etcetera i bankerna är betydligt högre i dag vilket, i kombination med svag konkurrens, innebär att de skruvat upp lånevillkor och marginaler.

Bankerna fokuserar på sina prioriterade kundgrupper, försäkringsbolagen tar en större del av direktlånemarknaden och inslaget av alternativa kreditgivare ökar. Låntagare som inte passar in i bankernas mallar tvingas välja dyrare finansieringar. I många länder tenderar byggprojekt att finansieras hos alternativa kreditgivare till räntenivåer en bra bit över vad vi är vana vid.

De låga räntenivåerna har inneburit att efterfrågan bland investerare vuxit avseende räntebärande värdepapper som ger en avkastning som ligger över den som stats- och bostadsobligationer ger. Många större fastighetsbolag har kunnat utnyttja detta genom att ge ut obligationer och preferensaktier till ganska förmånliga villkor.

Demografiska mönster förklarar förvånansvärt mycket av långsiktig ekonomisk utveckling. Sammantaget finns det ett enormt globalt sparöverskott. Förklaringen är att världen består av rekordmånga storsparare i pensionssystemen. De som sparar mest är höginkomsttagare i åldern 50 till 65 år. Denna grupp har aldrig varit så stor som nu och relationen till antalet barnfamiljer, som ofta är de som behöver låna pengar, har aldrig varit mer skev. Det här leder till det som ofta kallas ”wall of money”. Som verksam i ett globalt företag med kunder bland all världens pensionsfonder ser jag dagligen exempel på det. Investerare letar med ljus och lykta efter placeringar som ger en god riskjusterad avkastning – ju mer pengar som kan placeras desto bättre.

I takt med att jordens befolkning åldras, vilket är extra tydligt i utvecklade länder, förväntas effekten klinga av. Många analyser visar till och med på att vi snabbt närmar oss vändpunkten, det vill säga går in i den fas när storspararna blivit pensionärer och istället tar ut pengar ur pensionssystemet. Detta skifte förväntas inte bara normalisera läget utan förväntan är att vi går mot en dramatisk förändring där finansiella marknader kan drabbas av enorma utflöden – ”the demographic cliff”. Sannolikt skulle detta pressa upp real- räntorna ordentligt.

Tidigare beräkningar har visat att förändringen var nära förestående. Nu talar dock mycket för att stupet skjutits ytterligare tio till femton år framåt i tiden. Förklaringen är framför allt att många arbetar allt längre. Till exempel visar undersökningar av arbetskraften i USA att 60 procent av höginkomsttagarna i åldersspannet 65 till 75 år är yrkesarbetande.

En del bedömare menar att dagens innovations- och teknikutveckling inte har samma genomslag i ökad produktivitetsutveckling som innovationer tidigare haft. En svagare produktivitetstillväxt leder i sin tur till mindre efterfrågan på investeringar i och med att den förväntade avkastningen är lägre. Datoriseringen hade positiva produktivitetseffekter under 1990-talet men effekten därefter har snarare varit ett minskat behov av kapital. Tjänsteproduktionen, som har mindre kapitalbehov, ökar trendmässigt på bekostnad av varuproduktion. Flera strukturella krafter bidrar således till att hålla tillbaka efterfrågan på kapital vilket håller nere realräntorna. Historiskt har dock den trendmässiga produktivitetstillväxten utvecklats i 40–50 år långa cykler, så det finns ingen garanti för att den kommer att ligga kvar på dagens låga nivå om 10–15 år.

Sammantaget talar mycket för fortsatt låg inflation och fortsatt låga räntor. Förmodligen har vi passerat räntebotten och trenden framöver är stigande räntor. Periodvis kan ränterörelserna säkert bli stora men ovanstående faktorer talar för fortsatt generellt låga räntenivåer. På lång sikt finns det anledning att vara mer orolig. Om ”the demographic cliff” leder till den dramatiska uppgång i realräntan som vissa analytiker pekar på så kommer den ekonomiska spelplanen att se annorlunda ut. Skulle dessutom den långsiktiga produktivitets tillväxten ta fart så kommer räntenivåerna att påverkas märkbart.

(texten är tidigare publicerad i magasinet Fastighetsvärlden nr 11/2017)