Samhällsfastigheter står starkt i en osäker tid

Stark underliggande marknadsfundamenta tillsammans med en robust intäktsprofil gör samhällsfastigheter till en attraktiv investeringsprodukt. Med sina defensiva karaktärsdrag står sektorn stark i tider av ökad osäkerhet. JLL ger sin syn på segmentet.

(Artikeln publicerades ursprungligen i magasinet Fastighetsvärlden nr 4/2022 som utkom i mitten av juni)

Samhällsfastigheter har under de senaste åren varit högt eftertraktade på investerarmarknaden, såväl bland institutioner som privata investerare. En stark underliggande efterfrågan driven av en växande och åldrande befolkning, tillsammans med utmaningar såsom en hög ineffektivitet inom det äldre beståndet, utgör grund för en strukturell tillväxtpotential inom sektorn.

I tider av ökad osäkerhet hänförligt till makroekonomiska och geopolitiska faktorer tenderar investerare att flytta delar av sin allokering till mer defensiva sektorer, vilket även blev tydligt under coronapandemin. Långa inflationsbundna hyresavtal med offentliga eller offentligt finansierade hyresgäster är typiska karaktärsdrag för tillgångar inom samhällsfastighetssegmentet och underbygger sektorns förmåga att generera attraktiv riskjusterad avkastning för investerare.

Ökat intresse

Samhällsfastigheter, eller social infrastruktur som det ibland också kallas, används ofta i Norden för att beskriva fastigheter som mestadels används av offentligt finansierade verksamheter och som är specifikt anpassade till någon form av samhällsservice. Till denna fastighetskategori hör till exempel vård- och omsorgsboenden, skolfastigheter, bostäder med särskild service (LSS/BmSS), sjukhus och rättsbyggnader.

Under de senaste åren har samhällsfastigheter som andel av total transaktionsvolym i Sverige ökat kraftigt (se diagram). Denna tillväxt kan delvis förklaras av ett ökat intresse från investerarmarknaden där institutionella placerare likväl privatägda bolag har kommit att uppskatta segmentets defensiva karaktärsdrag och underliggande marknadsfundamenta, vilket i sin tur har resulterat i växande kapitalallokeringar. Ökningen i transaktionsvolym har därtill även drivits på av flera större strukturaffärer där aktörer som bland annat SBB har varit aktiva i genomförandet av större bolagsförvärv som ett komplement till organisk tillväxt. Tillsammans har dessa två faktorer, vilka även är starkt sammankopplade, bidragit till en ökad transaktionsaktivitet.

Utmaningar framgent

De senaste månaderna har präglats av en hög volatilitet på finans- och valutamarknaderna. Med ett krig i vårt närområde, flaskhalsar i globala leveranskedjor, höga inflationsnivåer, skenande priser på byggmaterial och energi samt ett förhöjt ränteläge har transaktionsmarknaden för fastighetssektorn generellt påverkats betydligt. Volymerna under det första kvartalet var dock fortsatt starka, men under det andra kvartalet kommer vi att få se en betydande nedgång i såväl antalet genomförda affärer som aggregerad omsättning. Trots en hög osäkerhet hänförligt makroekonomiska och geopolitiska faktorer är investerarsentimentet fortsatt starkt. Det finns mycket kommittat kapital till fastighetssektorn överlag, och det är få investerare, såväl nordiska som internationella, som signalerar att de inte avser att fortsätta investera inom fastigheter. Dock har många investerare valt att inta en lite mer försiktig och avvaktande position, vilket har medfört att antalet budgivare gått ner, och så även budgivares betalningsvilja. Detta är inte särskilt förvånande, eller för den delen märkligt, utan i tider av ökad osäkerhet är det naturligt att investerare lägger mer tid på internt analys- och utredningsarbete och drar ner på förvärvstempot en aning.

Marknadens fluktuationer slår dock olika mot olika tillgångsslag. Högre energipriser och generell inflationstakt påverkar givetvis de flesta fastigheters drift- och underhållskostnader. Likaså slår skenande entreprenadpriser, vilket dels beror på ökade materialkostnader, dels på kraftigt förhöjda riskpåslag, mot byggprojekt inom alla fastighetssektorer. Tittar man på olika sektorers underliggande förmåga att möta dessa utmaningar ser man dock skillnader. Bostäder, exempelvis, har ett svårare utgångsläge i en höginflationsmiljö. Även om bostadshyror över tid och som genomsnitt har stigit i linje med, och till och med snäppet över, inflationen kan man inte förvänta sig att Hyresgästföreningen kommer att gå med på höjningar om runt 5 procent (som inflationen av vissa konjunkturbedömare kan komma att landa på för 2022), även om man skulle kunna argumentera för att detta är försvarbart. På denna punkt står dock samhällsfastigheter tillsammans med övriga kommersiella segment starkare i och med KPI-indexerade hyresavtal och en kostnadssida som i stor utsträckning också bekostas av hyresgästerna.

För samhällsfastigheter specifikt kan förutom inflationsbundna hyresavtal även lyftas fram ett antal ytterligare parametrar som stärker sektorns underliggande stabilitet. De generellt sett långa intäktsströmmarna med avtal som ofta tecknas på 10–25 år skapar trygga förutsättningar på intäktssidan med en hög visibilitet över framtida kassaflöden. Tillsammans med kreditstarka hyresgäster i form av antingen stat/region/kommun eller finansiellt stabila privata operatörer, erbjuder samhällsfastigheter en robust intäktsprofil (high covenant strength) vilket sammantaget gör sektorn attraktiv som investeringsprodukt.

Viktiga parametrar

Vår analys är att de så kallade ”defensiva tillgångsslagen” (bostäder, logistik, samhällsfastigheter, core-kontor), som tillhört vinnarna under pandemin, fortsatt kommer att attrahera mycket kapital. Vad dessa tillgångsslag har gemensamt är att de samtliga har handlats till rekordlåga yielder, och med stigande räntor har nu yieldgapet (det vill säga skillnaden mellan direktavkastning och räntor) minskat drastiskt. Med högre finansieringskostnader, som direkt får en effekt på investerarnas kalkyler, är det svårt att argumentera mot de investerare som menar att prisläget för dessa lågavkastande tillgångar rimligtvis inte bör vara detsamma som tidigare, åtminstone inte för de mest lågavkastande fastigheterna. I dessa sammanhang är det inte heller ovanligt att vi nu hör vissa institutionella investerare, både på den direkta och indirekta sidan, hänvisa till statsobligationsräntor som skäl till varför prisbilden bör justeras (den 10-åriga statsobligationsräntan i USA ligger i skrivande stund på nästan 3 procent).

Samhällsfastigheter som enskilt segment bedömer vi fortsatt kommer att stå väldigt starkt, och vi noterar för tillfället ett stort intresse från investerare i våra pågående processer, däribland ett växande intresse från utomnordiskt kapital att ta sig in på den svenska och nordiska marknaden. Vi identifierar flera värdedrivande faktorer/teman som förklarar den nuvarande starka efterfrågan på samhällsfastigheter, däribland följande:

1) Demografi och befolkningstillväxt

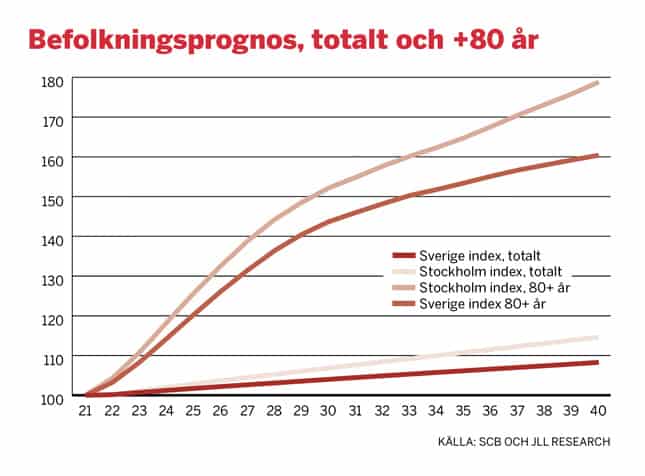

En stark underliggande marknadsfundamenta är en av de mest centrala faktorerna för att underbygga en tillgångsklass långsiktiga stabilitet. Med en växande och åldrande befolkning kommer behovet av äldreomsorg och hälsovård att öka markant kommande år. Åldersgruppen +80 år förväntas år 2040 representera 8 procent av den totala befolkningen i Sverige jämfört med 5 procent 2021. Det innebär att antalet personer över 80 år förväntas öka med 60 procent under perioden 2021–2040, vilket kommer att medföra ett hårt tryck på landets vårdplatser. En stark befolkningstillväxt ökar också efterfrågan på förskolor, grund- och gymnasieskolor samt universitet, tillsammans med ett allmänt växande behov relaterat till polisiära och rättsliga anläggningar.

2) Outsourcing och tillväxtmöjligheter

Outsourcing och tillväxtmöjligheter skulle kunna ses i kombination med demografin ovan eftersom många av kommunerna i Sverige kommer att behöva minska sin andel av ägandet för att möta en växande efterfrågan på grund av budgetåtstramningar (direkta investeringar behöver ofta finansieras via årliga budgetar snarare än att spridas ut över investeringens livscykel). Vi bedömer att långsiktiga investerare som framgångsrikt kan kombinera skalfördelar inom drift och förvaltning med tillgång till attraktiv finansiering har goda förutsättningar för att skapa hållbar tillväxt och avkastning.

3) Hög kassaflödesvisibilitet och god tillgång till finansiering

Hög visibilitet i hyror och kassaflöden är särskilt viktigt under denna cykliska nedgång som drivs av stigande räntor och inflation. Då denna faktor är en av de mest utmärkande för samhällsfastigheter bedömer vi att det starka investerarsentimentet kommer att kvarstå. Långa stabila intäktsströmmar passar placerare som söker en kombination av låg finansiell och operationell risk. Den senare kan förvisso motverkas av politisk risk hänförligt till ersättningsmodeller och privatiseringsbegränsningar, vilket skulle kunna komma att påverka sentimentet negativt och pressa upp avkastningskraven. Dock bedömer vi i dagsläget denna risk som begränsad, eftersom det saknas politisk majoritet och förankring för att genomföra den typen av för sektorn skadliga förändringar.