Nya affärer på lager när fler vill växa

Fundamenta inom lager- och logistiksektorn stödjer fortsatt en stark tillväxt. Strukturella omställningar inom sektorn i kombination med förändrade konsumentbeteenden bidrar till en stark efterfrågan på logistikfastigheter både från hyresgäster och investerare. JLL guidar in i framtiden.

(Artikeln publicerades ursprungligen i magasinet Fastighetsvärlden nr 1/2022, som innehåller ett stort tema om lager- och logistikfastigheter)

Sektorn drivs av ökad tillväxt inom ehandel tillsammans med omställning till automatisering och ökad efterfrågan på snabbare leveranser. Därtill finns en tydlig omfördelning av kapital från traditionella handelsfastigheter och på senare år även kontorsfastigheter till logistikfastigheter. Flera av de stora institutionella investerarna (både inhemska och internationella) har låg eller obefintlig exponering mot logistik sektorn men visar på tydliga ambitioner att öka sin exponering.

Rekordvolymer av nyproduktion

Efterfrågan på moderna och nyproducerade logistikytor har nått nya rekordnivåer, vilket tydligt avspeglar sig i både nyproduktion och takeup (nyuthyrning). Under 2021 färdigställdes drygt 930.000 kvadratmeter i Sverige, detta är en ny rekordnotering och avsevärt högre än snittet för de föregående fem åren som uppgår till cirka 630.000 kvadratmeter per år. Den höga nyproduktionsaktiviteten fortsätter under 2022 då ett nytt rekord om hela 1,5 miljoner kvadratmeter lager och logistiskfastigheter beräknas färdigställas.

Andelen nyproduktionsprojekt som startas på så kallad spekulation (ingen hyresgäst finns tecknad före byggstart) har ökat under den andra halvan av 2021. Men trots en ökning och den rekordstora volymen som förväntas färdigställas i år motsvarar den spekulativa volymen endast 230.000 kvadratmeter eller 18 procent av volymen för 2022. Detta indikerar gynnsamma förutsättningar för utvecklare eftersom hyresgästmarknaden absorberar stora volymer. Ur ett kort perspektiv leder detta till brist på byggklar mark, vilket initialt driver upp byggrättspriser och på medellång sikt bör ge stöd till en strukturellt positiv effekt på hyror i mikromarknader där efterfrågan överstiger utbudet.

Hyresgästmarknaden

Takeup för 2021 summerade till drygt 1,7 miljoner kvadratmeter, detta är nytt rekord och en dubblering jämfört med genom snittet för de föregående fem åren. Aktörer inom handel och ehandel är viktiga tagare av takeup för nyproduktion och har tecknat sig för 45 procent av all yta som färdigställs under 2021 och 2022. Adderar man logistik och distributionsaktörer, uppgår motsvarande siffra till drygt 70 pro cent. Värt att notera är att tillväxten av nya aktörer som sedan tidigare saknar fullskaliga logistik och lageretableringar är fortsatt hög, vilket fortsatt bidragit till mycket låga vakanser. Skulle denna trend vända samtidigt som spekulationsbyggandet fortsätter kan det på sikt skapa ökade vakanser. Troligast skulle detta främst drabba den äldre delen av stocken i takt med att hyresgäster lämnar äldre och omoderna lokaler för att etablera sig på moderna och effektivare ytor, en trend som historiskt har varit tydligast inom kontorssegmentet.

Mer institutionellt kapital

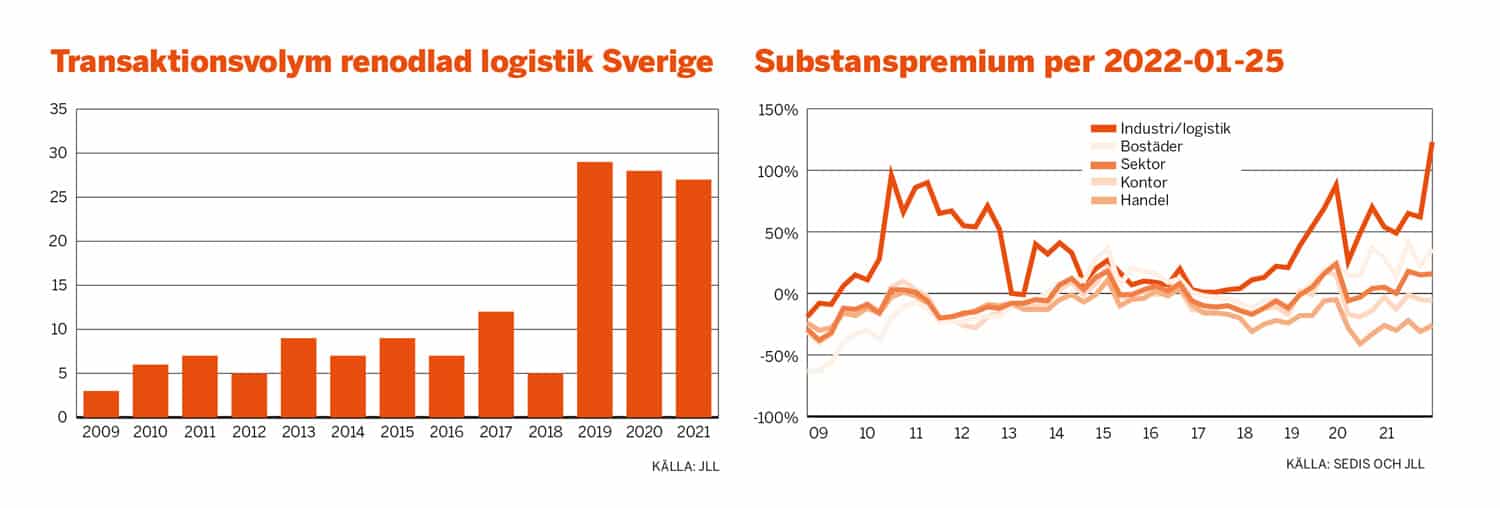

Intresset för att investera i lager, logistik och industrifastigheter har varit fortsatt starkt under 2021. Både inter nationella och inhemska aktörer har varit aktiva på den svenska marknaden. Totalt omsattes det fastigheter inom segmentet till ett värde av 37,7 miljarder kronor under året, vilket var en ny rekord notering och 26 procent högre än genomsnittet för de föregående tre åren. Renodlade logistikfastigheter utgjorde drygt 27 miljarder av segmentets volym, vilket är i linje med 2019 och 2020. Flera portföljaffärer har bidragit till den starka transaktionsvolymen under 2021. Årets en skilt största logistikaffär var AXA:s förvärv från NREP av 20 fastigheter fördelade över Norden med tyngdpunkt i Sverige. JLL agerade rådgivare till NREP i transaktionen.

– Vi upplever en stor efterfrågan från både internationella och inhemska investerare. Den omättliga aptiten på både ytor och fastigheter skapar förutsättningar för nya rekord under 2022, säger Daniel Anderbring, head of capital markets på JLL.

Under året har JLL noterat en ökad allokering av institutionellt kapital mot renodlade logistikfastigheter. Flera institutionella aktörer som tidigare inte haft någon eller väldigt låg exponering mot segmentet har ökat sin allokering, vilket har bidragit till en ökad konkurrens och sjunkande avkastningskrav. Under 2021 har vi sett sjunkande avkastningskrav och vid årsskiftet 2021/2022 bedömdes den så kallade prime yielden för logistik till 3,5 procent.

Noterade bolag

Börsen ger tydligt stöd för tillväxt bland de noterade logistik och industrirelaterade fastighetsbolagen. Sektorn domineras av ett fåtal aktörer och handlas på substanspremium (senaste kurs 2022-01-25 genom senaste rapporterade substansvärde Q3 2021) om 123 procent, vilket är betydligt högre än snittet för de senaste fem åren (33 procent) och även betydligt högre än de 16 procent som är medianen bland alla noterade (Nasdaq och Nasdaq First North). Implicita avkastningskrav för de noterade bolagen inom segmentet är nere på låga 4,05 procent jämfört med rapporterade medianvärdet på 6,05 procent.

Enligt nyemissioner.se så förväntas Swedish Logistics Property (SLP) noteras i början av 2022. En sådan notering kommer att bli en viktig signaleffekt och temperaturmätare för segmentet under 2022 och kan öppna för fler noteringar eller konsolidering av onoterade fastighetsbolag med liknande inriktning under året.

Utblick för 2022

Förutsättningarna för en fortsatt hög aktivitet på logistikmarknaden är goda under 2022. Mycket tyder på att det kommer att finnas god tillgång på både eget och lånat kapital, vilket är gynnsamt för både investeringsmarknaden och fastighetsutvecklarna. Det är troligt att avkastningskraven i de bästa logistiklägena kommer att pressas ytterligare, men även i sekundära lägen när investerare breddar sin investeringshorisont i jakten på avkastning.

Stigande inflation och räntor kan dock innebära ett osäkerhetsmoment under 2022. Stigande räntor kan sätta ett tryck uppåt på avkastningskrav, även om den högre inflationen hjälper till att dämpa eventuella effekter på värdet. Samtidigt kan en hög ihållande inflation skapa problem för de snabbväxande aktörer inom ehandel som driver efterfrågan, eftersom högre inflation på sikt leder till att hushållen stramar åt sin konsumtion.

För att uppnå volym och synergier är det troligt att konsolidering och företagsförvärv kommer vara ett attraktivt alternativ för många aktörer. De noterade bolagen har ett tydligt förtroende från marknaden att växa, vilket skapar utrymme för både nya noteringar och förutsättningar för konsolidering av onoterade bolag givet att bolagen handlas med låga implicita avkastningskrav.