”De redan höga riskerna har ökat ytterligare”

Stigande räntor, minskad vilja att ta risk och en allt svagare ekonomi innebär påfrestningar för högt skuldsatta fastighetsbolag och hushåll, skriver Finansinspektionen i en ny rapport. I ett speciellt stresstest av fastighetsbolagen framgår att refinansieringsrisken är förhöjd för fastighetsföretag med utestående obligationer. FI ser oro 2024–2027.

Hög inflation, stigande räntor och en svagare ekonomisk utveckling har inneburit att aktörerna på de finansiella marknaderna blivit mindre villiga att ta risk. Det pågående kriget i Ukraina skapar ytterligare osäkerhet som påverkar finansiella marknader och den finansiella stabiliteten. De stigande priserna och räntorna pressar även hushållens konsumtionsutrymme och företagens produktionskostnader. Detta bidrar negativt till den ekonomiska utvecklingen.

− Viljan att ta risk har nu minskat. Det kan dämpa stabilitetsriskerna på sikt, men hastiga nedgångar i tillgångspriser och en ekonomisk inbromsning innebär i det korta perspektivet högre risker för den finansiella stabiliteten. Det är därför viktigt att bankerna fortsätter att ha stora buffertar, säger vikarierande generaldirektör Susanna Grufman.

Stora skulder gör den kommersiella fastighetssektorn känslig för de stigande räntorna. Investerarnas vilja att ta risk har dessutom minskat. Det har därmed blivit svårare och dyrare för många fastighetsbolag att refinansiera sina skulder. Flera högt belånade fastighetsföretag behöver därför minska sin skuldsättning. Denna anpassning är nödvändig men görs i ett läge när sektorn redan är pressad. Bankerna har stora exponeringar mot fastighetssektorn. Men de har också stora kapitalbuffertar vilket skapar motståndskraft och kapacitet av att stödja kreditvärdiga företag.

I Sverige är den kommersiella fastighetssektorn särskilt utsatt för stigande räntor och svagare konjunktur eftersom sektorn har stora skulder. Finansinspektionen (FI) bedömer att de redan höga riskerna i sektorn har ökat ytterligare. De stigande räntorna minskar fastighetsföretagens lönsamhet och kommer sannolikt även innebära att fastighetsvärderingar justeras ned vilket leder till högre belåningsgrader. I kombination med att investerarnas riskvilja minskat har det lett till att många fastighetsföretag har fått svårare att refinansiera sina skulder. Det gäller i första hand den marknadsbaserade finansieringen genom obligationer, som har blivit viktig för många fastighetsföretag. Flera högt belånade fastighetsföretag strävar nu efter att minska sin skuldsättning. En sådan anpassning är nödvändig men den sker i ett läge när sektorn redan är pressad.

På obligationsmarknaderna är likviditeten fortsatt låg. Det gör marknaderna sårbara för stressade marknadsförhållanden. Obligationsmarknaderna är avgörande för finansieringen av banker och staten. Volatilitet och dåligt fungerande prisbildning på centrala obligationsmarknader skulle i förlängningen kunna få konsekvenser för den finansiella stabiliteten.

Bland företagen har fastighetsföretagens skulder ökat kraftigt under en lång tid. Fastighetsföretagen är därför också sårbara för stigande räntor. FI:s stresstester visar att vid ett ogynnsamt ekonomiskt scenario kan betydande kreditförluster uppstå i bankernas exponeringar mot fastighetssektorn.

Fastighetssektorn har under det senaste decenniet haft en mycket kraftig skuldtillväxt i såväl nominella termer som i relation till BNP, skriver Finansinspektionen i rapporten. Men skuldtillväxten visar nu tecken på avmattning. Mätt som årlig tillväxttakt fortsätter skulderna visserligen växa men långsammare än tidigare. Även i nivå visar skulderna tecken på långsammare tillväxt.

Fastighetsföretagens marknadsfinansiering sjunker medan banklånen ökar. Fastighetsföretagen ersätter till viss del förfallande marknadsfinansiering med banklån. Även om det finns kortsiktiga risker med att fastighetssektorn pressas att minska sina skulder är det på längre sikt en positiv utveckling som innebär lägre risker.

Även fastighetsvärden och därmed belåningsgrader kan komma att pressas. Direktavkastningskravet har stigit med 0,35 procentenheter till 3,35 procent för kontor i centrala Stockholm enligt vissa bedömare. Under antagande om ett konstant driftnetto motsvarar en sådan begränsad uppgång i direktavkastningskrav en nedgång i fastighetspriser på cirka 10 procent. En kraftigare uppgång på exempelvis 1 procentenhet till 4 procents avkastningskrav motsvarar en nedgång på 25 procent. Som jämförelse kan nämnas att räntan på 10-åriga svenska statsobligationer stigit från 0 till 2 procent sedan slutet av 2020. Direktavkastningskravet och räntor följer inte varandra exakt – och bör inte heller förväntas göra det eftersom en investering i fastigheter normalt innebär ett skydd mot inflation. Likväl är en ökning i direktavkastningskravet med 1 procentenhet eller mer fullt tänkbart i en miljö med kraftigt stigande allmänt ränteläge och där risken i fastighetssektorn bedöms som förhöjd.

Om fastighetsvärden faller ökar fastighetsföretagens belåningsgrader, konstaterar Finansinspektionen. Om man antar att belåningsgraden ursprungligen var 50 procent innebär ett värdefall på 25 procent att belåningsgraden stiger från 50 till 67 procent. Relativt begränsade rörelser i direktavkastningskrav kan därmed ha stor påverkan på fastighetsvärde och belåningsgrad vilket i sin tur påverkar risken för kreditförluster eftersom värdet på säkerheten faller.

Varaktigt högre räntor är det mest allvarliga hotet mot fastighetsföretagen. Men det finns även andra risker som vikande konjunktur samt risken för en lägre kontorsefterfrågan till följd av mer hemarbete. FI:s stresstest visar att många fastighetsföretag är fortsatt sårbara och att bankerna kan få kännbara förluster vid ett stressat scenario.

Räntan på banklån med fastighet som säkerhet har först det senaste halvåret börjat stiga. Fastighetsföretagens banklån har därför hittills träffats av högre ränta i begränsad utsträckning. Men i takt med högre styrränta stiger också räntan för fastighetsföretagen.

Pressen på fastighetsföretagen mildras delvis genom räntesäkring. I genomsnitt har större fastighetsföretag en räntebindningstid på ungefär tre år. Men drygt 40 procent av lånen har en kort återstående räntebindningstid och påverkas därför inom ett år. Sammantaget bedömer FI att höga finansieringskostnader utgör en påtaglig risk för fastighetsföretagen vilket kan påverka stabiliteten bland annat genom bankernas stora exponeringar mot fastighetssektorn.

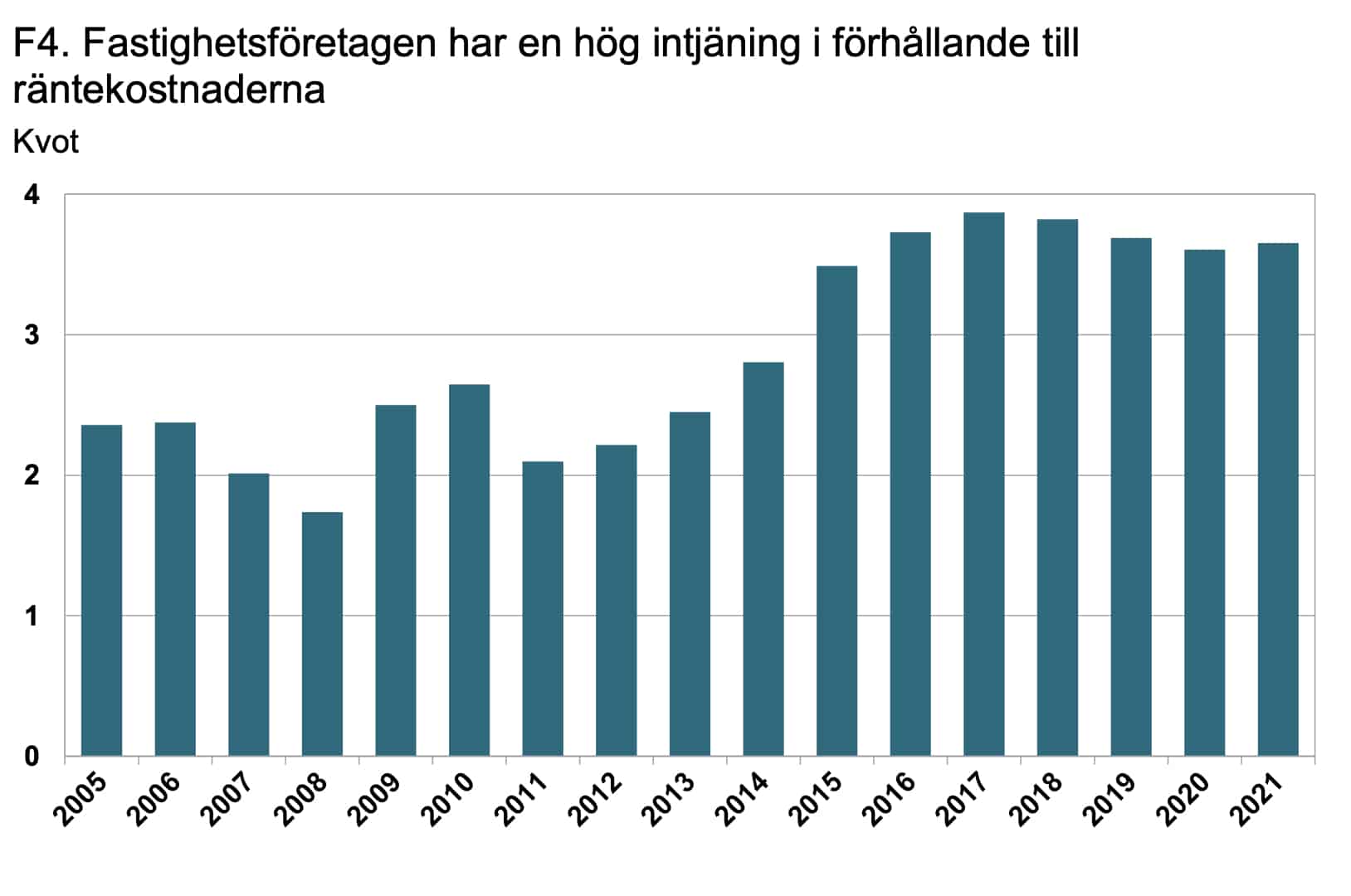

Stigande finansieringskostnader och en svagare konjunktur innebär därför nu utmaningar för den kommersiella fastighetssektorn. Samtidigt startar fastighetsföretagen med ett gott underliggande resultat. Avgörande framöver blir om intjäningen kan hållas uppe, om ränteuppgången inte blir alltför stor och om det går att få tag på lånefinansiering i tillräcklig omfattning, konstaterar Finansinspektionen i rapporten.

Med stresstest kan Finansinspektionen bedöma hur sårbara fastighetsföretagen är mot ändrade ekonomiska förutsättningar och undersöka hur bankerna kan påverkas av en störning i den kommersiella fastighetsmarknaden.

Fler fastighetsföretag med förhöjd kreditrisk kan leda till att bankerna behöver öka sina reserveringar för kreditförluster. Beräkningar pekar på att kreditförlusterna kan uppgå till omkring 4,5 procent av bankernas utlåning till fastighetsföretag i ett stressat scenario. Det motsvarar omkring 45 miljarder kronor, vilket är ungefär i linje med det kapital som bankerna avsätter specifikt för utlåning till kommersiella fastighetssektorn. Kreditförlusterna för ett givet ekonomiskt scenario har minskat sedan 2021 och är i linje med resultaten för 2020. Samtidigt är sannolikheten för att ett sådant negativt ekonomiskt scenario ska förverkligas kraftigt förhöjt i dagens läge.

De flesta fastighetsföretag bedöms klara en kortare period med högre ränta eftersom många av dem delvis säkrat räntan genom olika verktyg såsom lån till fast ränta samt räntederivat. Men refinansieringen är ett hot för många företag på både kort och lång sikt om investerare bedömer att det finns en stor risk för en varaktigt högre ränta.

Vissa fastighetsföretags finansieringssituation är också ansträngd för närvarande. Fastighetsföretag med kreditbetyg BBB eller lägre kan inte emittera, eller endast emittera till räntenivåer som inte är långsiktigt hållbara.Situationen underlättas något av att bankerna tycks villiga att hjälpa fastighetsföretag som har svårt att refinansiera förfallande obligationer och certifikat. Fastighetsföretagen har kreditfaciliteter på omkring 180–190 miljarder kronor, vilket innebär att bankerna är villiga att låna ut detta belopp om fastighetsföretagen skulle få svårt att refinansiera marknadsfinansieringen.

Noteras bör dock att faciliteterna sannolikt är villkorade på att fastighetsvärdena inte sjunker för mycket. Bankerna har även signalerat att de fokuserar på befintliga kunder. Detta innebär att vissa företag kan få problem trots att kreditfaciliteterna på aggregerad nivå ser relativt betryggande ut, skriver FI.

Många fastighetsföretags skuldsättning är anpassad till en mycket låg ränta vilket gör att de får problem när räntorna stiger. För vissa företag är det därför nödvändigt att minska sin totala skuldsättning. Detta kan de göra genom att använda rörelsens kassaflöde, sälja av tillgångar (både fastigheter och aktieinnehav), slopa aktieutdelning, anskaffa nytt kapital genom aktieemissioner till befintliga eller nya aktieägare eller genom att vidta en kombination av dessa åtgärder. Vi ser också tendenser till detta i marknaden. Några fastighetsföretag har sålt innehav i aktier, påbörjat försäljning av fastigheter eller delat upp bolag för att minska skuldnivån. FI välkomnar denna utveckling.

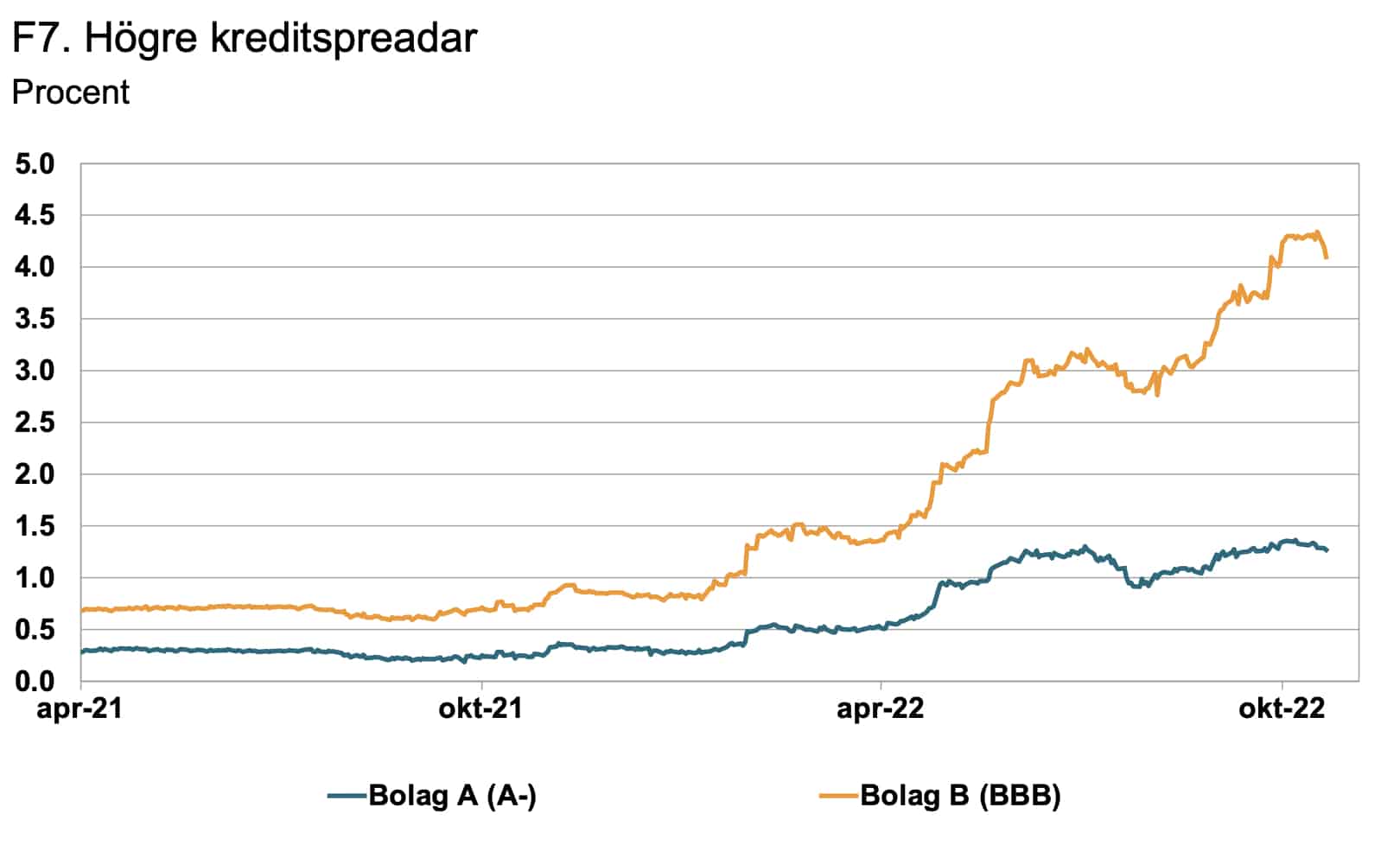

Den stora gruppen fastighetsemittenter med kreditbetyg BBB har däremot upplevt en väsentligt högre upplåningskostnad. Här ligger priset över swapräntan på cirka 4 procent och i vissa fall ännu högre. Det är en ökning från de mycket höga nivåer som etablerades redan innan sommaren, skriver FI. Spreadnivåerna avser andrahandsmarknaden och uttrycker en kraftigt minskad riskaptit bland investerare. Det har i stort sett inte gjorts några emissioner av BBB-ratade fastighetsföretag sedan andra kvartalet 2022. Dels eftersom BBB-bolagen i många fall är ovilliga att försöka emittera på dessa förhöjda spread-nivåer eftersom de sannolikt inte har tillräckligt mycket kassaflöde till att klara spreadarna på sikt. Dels eftersom intresset från investerare är lågt. Därmed är det svårt för bolagen att emittera önskvärda volymer.

Fastighetsföretagen har stora förfall av obligationer under de närmaste åren och står inför en utmaning när det gäller hur förfallen ska refinansieras. Under 2023 förfaller cirka 15 procent av deras totala marknadsfinansiering. Cirka 70 procent av förfallen under 2023 avser bolag med lägre kreditbetyg än A. Ju lägre rating ett fastighetsföretag har, desto lägre är sannolikt dess möjlighet att ersätta förfallande marknadsfinansiering med bankfinansiering.

I en samlad bedömning av investerarefterfrågan, högre ränteläge, ökade kreditspreadar och lägre potentiella emissionsvolymer är refinansieringsrisken förhöjd för fastighetsföretag med utestående obligationer. Detta gäller främst den stora gruppen företag med kreditbetyg BBB eller lägre.

Fastighetsföretagen vänder sig nu till bankerna för att säkra alternativ finansiering i form av kreditfaciliteter och lån. Bankerna har hittills stöttat de företag som redan är kunder med nya krediter. En förutsättning är givetvis att företagen är fortsatt kreditvärdiga. På aggregerad nivå bedömer FI att obligationsförfallen under 2023 sannolikt kan hanteras genom bankkrediter, företagens kassor och kapitalinjektioner från ägarna. Enskilda bolag kan emellertid få problem.

Det är mer osäkert hur stor andel av förfallande marknadsfinansiering, cirka 450 miljarder mellan 2024 och 2027, som kan hanteras på sikt. Det är troligt att bolagen i fastighetssektorn då behöver minska sin totala skuldsättning