FV-Expert: Transaktioner regionstäder

Står solen i zenit?

Den unika kombinationen av fortsatt historiskt låga räntor samtidigt som fastighetsbolagen på börsen handlas med premie har lett till en rekordstor efterfrågan på fastigheter.

Den låga räntan gör att institutioner under en längre tid har velat köpa fastigheter istället för andra alternativa placeringar. Det låga ränteläget medför även att privata fastighetsägare har större efterfrågan på fastigheter.

Stockholmsbörsen har haft en stark efterfrågan under en längre tid nu. Detta beror säkerligen till viss del på att den låga räntan gör att alternativa placeringar ger för låg avkastning. Privatplacerarna har dock svårt att se fundamenta i uppgången, och premierna för de bredare aktieportföljerna, eftersom den ekonomiska tillväxten är relativt svag. Däremot anser de att det finns fundamenta för premier på fastighetsaktier. De är beredda att betala mer för aktien än vad de underliggande tillgångarna är värde (= premie) eftersom de har en tro på att de underliggande tillgångarnas (fastigheternas värde) kommer att stiga under året.

I takt med att premien har stigit har allt fler bolag tagit sig till börsen samtidigt som de bolag som redan var där uppvisar en allt större efterfrågan. Detta har drivit prisnivåerna till högre nivåer samt att det nu inte är enbart är de bästa fastigheterna i de största städerna som går att sälja. För bättre fastigheter inom regionstäder är prisnivåerna idag på i princip samma nivå som var de var under rekordåren före finanskrisen.

Den stora frågan är dock när det svänger nästa gång?

Efterfrågan är rekordstor och idag går det att sälja i stort sett alla fastigheter. Prisnivåerna är riktigt höga och frågan är om de kan bli högre? Transaktionsvolymen nådde rekordnivå förra året men vi på Nordier tror att det, trots rekordhög efterfrågan, kan vara svårt att nå samma transaktionsvolym i år. Den stora utmaningen för årets transaktionsvolym är utbudssidan. Det är för närvarande svårt för många att hitta attraktiva objekt för förvärv då det är väldigt få aktörer på säljsidan.

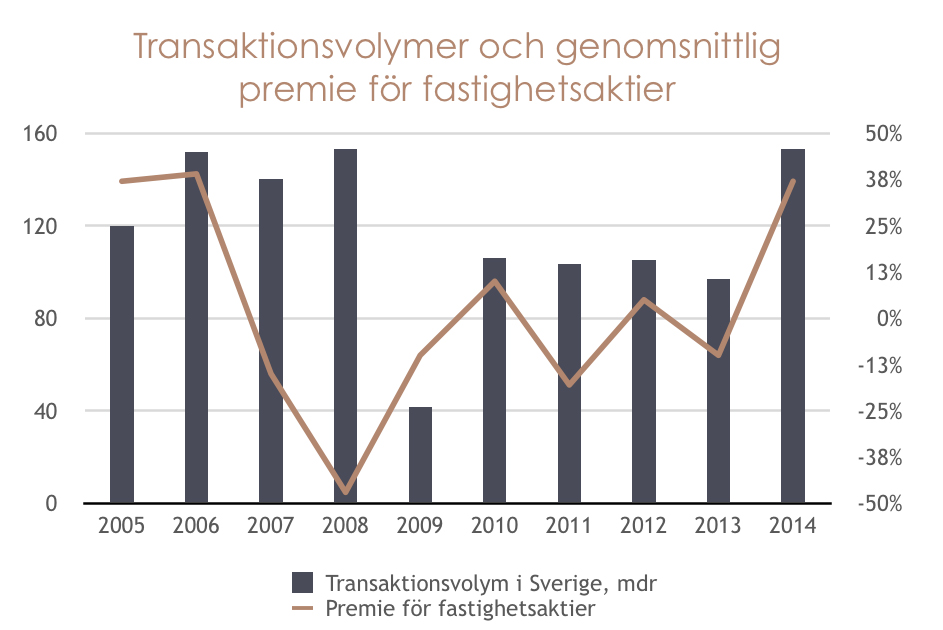

Enligt grafen nedan är transaktionsvolymen klart korrelerad med premien på fastighetsaktier. På börsen finns det gott om aktörer med sämre insyn i direktmarknaden för fastigheter. Idag betalar de premie för fastighetsaktier på grunda av sämre alternativa investeringar samt att de tror på stigande fastighetspriser så länge räntan är kvar på låga nivåer. Om transaktionsvolymen krymper i år för att utbudet är begränsat finns en möjlighet att aktörer med sämre insyn tolkar detta som en negativ signal om framtida fastighetspriser vilket skulle kunna leda till sjunkande premier för fastighetsaktier. Om premien på fastighetsaktier sjunker kommer de börsnoterade aktiebolagens efterfråga för direktägda fastigheter att sjunka.

Utöver detta är det stor geopolitiska instabiliteten i omvärlden. Spänningsläget mellan Ryssland och Ukraina samt västvärlden är större än på mycket länge. Det förekommer även teorier om att den stora prissänkningen för oljan beror på att USA har skapat allians med de arabiska oljeprinsarna för att pressa Ryssland och Putin.

Oljepriset har sjunkit med nästan 50 % i USA på bara ett par månader. Det fallande oljepriset får mycket stora konsekvenser för världsekonomin men förutom att det drabbat Norge hårt så är det ännu inte helt klart hur det kommer påverka Sverige. Företagsobligationer som var så attraktiva för att använda som finansiering vid fastighetsförvärv för bara ett par år sedan har helt klart påverkats av det fallande oljepriset. Räntorna för dessa har skjutit i höjden och är i dagsläget inte ett bra alternativ. En delförklaring till detta är att den grupp investerare som var flitigast i att investera i obligationerna var norrmän som gjort sina pengar på olja.

Trots obefintlig inflation och låg tillväxt har börsen varit mycket stark under en längre tid nu. Fastighetsbolagen på börsen har haft mycket stark utveckling och aktierna har handlats med premie under en längre tid. Om vi studerar cykler på börsen och även på fastighetsmarknaden är det inte troligt att den mycket starka utvecklingen kommer att hålla i sig. Det finns fundamenta för att de svenska institutionerna ska fortsätta att handla fastigheter så länge räntorna är låga, vilket de tycks vara under åtminstone ett par år till. Däremot är det inte sannolikt att börsbolagen kommer kunna ha lika god utveckling som de haft under den senaste tiden.

Den ekonomiska konjunkturen är inte god men trots detta är efterfrågan för fastigheter näst intill på rekordnivå och priserna ligger i nivå med de bästa åren just före finanskrisens utbrott. Frågan är därför om det kommer att uppstå ett bättre säljläge för fastigheter utanför de tre största städerna än just nu?

Tomas Nyström, värderingschef, Nordier